Прогрессивное налогообложение

Прогресси́вное налогообложе́ние (англ. progressive tax) — система налогообложения, при которой происходит увеличение эффективной ставки налога[1] с ростом налогооблагаемой базы (в отличие от пропорционального налогообложения с независимой от величины дохода ставкой налога).

Прогрессивные налоги вводятся в попытке снизить налогообложение с людей с более низкой платежеспособностью, увеличивая налогообложение людей с более высокой. Противоположностью прогрессивному налогу является регрессивный налог, такой как налог с продаж, при котором бедные платят большую часть своего дохода по сравнению с богатыми[2].

Этот термин часто применяется в отношении подоходного налога с физических лиц, когда люди с более низким доходом платят меньший процент от этого дохода в виде налога, чем люди с более высоким доходом. Он также может применяться к корректировкам налоговой базы с использованием налоговых льгот или выборочного налогообложения, которое создает эффект прогрессивного распределения. Например, налог на имущество[3], налог с продаж на предметы роскоши (см. Налог на роскошь) или освобождение от налога с продаж на предметы первой необходимости можно охарактеризовать как имеющие прогрессивный эффект, поскольку они увеличивает налоговое бремя семей с более высоким доходом и снижает его на семьи с низким доходом[4][5][6].

История[править | править код]

Идея применения прогрессивного налогообложения существует долгое время. Одним из ранних известных текстов, в котором обсуждается справедливость применения прогрессивного налогообложения, является сочинение Франческо Гвиччардини «La Decima Scalata», написанное в начале XVI века. Экономисты Кеннет Шиви и Дэвид Стасейвидж, исследовавшие историю дебатов вокруг прогрессивного налогообложения на протяжении нескольких веков, указывают на три вида аргументов, используемых в спорах о способах налогообложения: равный подход («equal treatment»), возможность платить («ability to pay») и компенсационный аргумент («compensatory argument»). Компенсационный аргумент, который применялся после начала мировых войн, позволил наиболее сильно увеличить прогрессивность налогообложения в первой половине XX века[7].

-

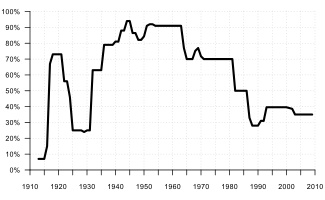

Максимальная ставка налога на доход в США с 1913 по 2009 год

Максимальная ставка налога на доход в США с 1913 по 2009 год

Впервые прогрессивное налогообложение на доход было введено в Великобритании премьер-министром Уильямом Питтом Младшим в декабре 1798 года. Оно начиналась с 2 пенсов за фунт (1/120) на доходы размером более 60 фунтов и увеличивалось до максимального значения 2 шиллинга за фунт (1/10) на доходы размером более 200 фунтов[8].

Значительно позднее, 14 июля 1893 года в Пруссии была проведена реформа налогообложения (также называемая «Реформа Микеля» по имени тогдашнего министра финансов Иоганна Микеля). Новый прогрессивный подоходный налог начинался с 0,62 % (для годового дохода 900—1050 марок) и увеличивался до 4 % (для годового дохода более 100 000 марок)[9].

В России первая своеобразная попытка ввести подоходное прогрессивное обложение относится к 1810 году. Когда война с Наполеоном истощила государственный бюджет и вызвала резкое падение курса бумажного рубля, обложены были помещики; обложение начиналось с 500 руб. дохода и прогрессивно повышалось до 10 % чистого дохода. После окончания войны с Наполеоном, когда опасность миновала и военный энтузиазм помещичьего класса остыл, поступления стали быстро сокращаться и в 1820 году налог был отменен[10].

К началу XX века прогрессивный подоходный налог был введён во многих европейских странах. В Соединённых Штатах Америки прогрессивное налогообложение было введено в 1913 году[11].

В России подоходный налог (по прусскому образцу) был установлен царским правительством 6 апреля 1916 года и должен был вступить в силу с 1917 года. Но в планы правительства вмешалась сначала Февральская, а затем и Октябрьская революция, и закон о подоходном налоге фактически не вступил в действие. В последующие годы был издан целый ряд декретов, направленных на развитие и дополнение «Положения о подоходном налоге». Лишь Декретом от 23 ноября 1922 года (опубликован 16 ноября) налогообложение было реформировано[12].

Примеры[править | править код]

Для лучшего понимания прогрессивного налогообложения рассмотрим основные формы налогообложения, сформировавшиеся на начало XX века и сравним их.

- налог равный — каждый налогоплательщик платит одинаковую сумму налога, независимо от уровня дохода. В данном случае видно, что здесь не учитывается платежеспособность плательщиков. Крайняя простота взимания, возможность с высокой точностью определить будущую сумму дохода служили оправданием существования равных налогов в средние века при отсутствии сносной финансовой администрации. Типичным равным налогом является подушный налог.

- пропорциональный (постоянная, фиксированная ставка налога) — каждый платит одинаковую долю от своих доходов. При ставке налога 10 %, зарабатывающий 20 000 рублей платит 2000 рублей налога, зарабатывающий 40 000 рублей платит 4000 рублей налога. Налогообложение с фиксированной ставкой налога называют пропорциональным налогообложением, так как налог прямопропорционален облагаемому доходу.

- прогрессивный (то есть с возрастающей ставкой налога) — более высокие доходы облагаются более высокой ставкой налога.

Обоснование[править | править код]

Налогообложение — это не только явление финансово-экономическое, но и политическое, поэтому во взглядах на него всегда находят отражение те или иные классовые интересы. Пропорциональное налогообложение гораздо легче переносится состоятельными классами, так как оно ослабляет налоговый пресс по мере увеличения объекта обложения (налогооблагаемые суммы). Прогрессивное же налогообложение задевает имущие классы гораздо чувствительнее и тем больше, чем сильнее растет прогрессия обложения. Вот почему имущие классы всегда выступают против этого способа обложения, а финансисты, которые защищают их интересы, всегда ищут доводы против прогрессивного обложения.

Возможность платить[править | править код]

Аргумент от возможности платить использовался для увеличения налогов на богатых несколько столетий, по крайне мере с XVI века. В 1500 году управляющий совет Флоренции ввел прогрессивный налог на доход с земли, известный как decima scalata (ступенчатая десятина). Франческо Гвиччардини в сочинении «La Decima Scalata» представил спор между двумя воображаемыми ораторами. Сам автор был противником этого налога, но, как предполагается, в тексте он изложил полностью доводы сторонников прогрессивного налогообложения. В сочинении сторонник прогрессивного налога в споре указывает, что равенство налогов не состоит в том, что каждый человек должен платить одинаковый для всех процент, а в том, что выплаты должны в одинаковой степени создавать сложности для плательщиков.

В XVIII веке Жан-Жак Руссо, выступая за налог на роскошь, исходил также из идеи возможности платить:

Если всё это тщательно собрать воедино, то мы обнаружим, что для того, чтобы обложение было справедливым и действительно пропорциональным, оно должно производиться не только в соответствии с размером имущества плательщиков, а на основе сложного соотношения различий в их положении и излишков их имущества[13].

Адам Смит также защищал идею прогрессивного налогообложения, используя аргумент возможность платить:

Предметы первой необходимости составляют главный расход бедняков. Им трудно доставать пищу, и большая часть их скромного дохода затрачивается на приобретение её. Предметы роскоши и суетности вызывают главный расход богатых, а великолепный дом ещё украшает и выставляет в наиболее выгодном свете все другие предметы роскоши и суетные украшения, которыми они обладают. Поэтому налог на наёмную плату должен, по общему правилу, ложиться наибольшей тяжестью на богатых, и в такого рода неравномерности нет, пожалуй, ничего особенно несправедливого. Отнюдь не несправедливо, чтобы богатые участвовали в государственных расходах не только пропорционально своему доходу, но и несколько бóльшей долей[14].

Аргумент возможность платить наиболее часто применяется при защите идеи прогрессивного налогообложения. Он указывается в качестве основного, в том числе в современных книгах и справочниках.

В настоящее время выбор прогрессивного налогообложения в большой степени основан на понятии дискреционного дохода, то есть дохода, используемого по собственному усмотрению. Теоретически дискреционный доход представляет собой разницу между совокупным доходом и доходом, который расходуется на удовлетворение первоочередных потребностей. Именно дискреционный, а не совокупный доход определяет истинную платежеспособность лица. Естественно, что с ростом доходов уменьшается доля всех жизненно необходимых затрат (на продукты питания, покупку одежды, других товаров первой необходимости, на транспорт и т. п.) и возрастает доля дискреционного дохода. Очевидно, что при пропорциональном обложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя, чем более состоятельный, поскольку доля свободного дохода у него меньше, а доля налога, выплачиваемая за счет этого свободного дохода, выше. Поэтому необходима градация налога сообразно иерархии потребностей человека.

— Энциклопедический словарь экономики и права. 2005

Однако наиболее эффективной с точки зрения усиления прогрессивности налогов себя показала в истории не идея возможности платить, а компенсационный аргумент.

Компенсационный аргумент[править | править код]

Компенсационная теория подразумевает, что налоги на богатых должны компенсировать разницу в привилегиях, получаемых богатыми от государства. Например, налоги, собираемые государством, можно разделить на две группы по степени нагрузки на классы: налоги на бедных и налоги на богатых. Различие возникает из-за того, что доля доходов, расходуемых на потребление, у бедного и среднего класса значительно больше, чем у богатых. Уже в XIX веке Джон Стюарт Милль указывал, что косвенные налоги (налоги на товары и услуги, акцизы, пошлины) особенно падают на бедных и средний класс, поэтому справедливой будет прогрессивная система налогов на доходы, которая будет компенсировать эту регрессивность косвенных налогов.

Компенсационный аргумент позволил значительно увеличить прогрессивность налогообложения во время мировых войн. Бедный и средний класс проливали свою кровь на войне, в то время как богатые не призывались на военную службу, а те, кто был связан с военным комплексом, получили возможность заработать на возросших военных заказах. В результате возникла идея компенсации разницы между бедными и богатыми — «воинская повинность для богатства» (англ. conscription of wealth). В результате в этот период средняя по 20 западным странам максимальная ставка на доходы превысила 60 %[7].

Экономический эффект[править | править код]

Как показал исторический опыт в XX веке[источник не указан 1042 дня], значительное увеличение максимальной ставки на доходы не ведёт ни к заметному замедлению экономики, ни к увеличению налоговых поступлений государству. Сильно прогрессивная шкала налогообложения в большей степени работает как ограничение на доходы богатых.

Виды прогрессий[править | править код]

Простая поразрядная[править | править код]

Это самый простой вид прогрессии. В данном случае шкала совокупного дохода (налоговая база) делится на разряды. Каждому разряду соответствуют определённые высший и низший уровень доходов. И каждому разряду соответствует определённая твердая налоговая сумма. Подобный вид прогрессии был характерен для многих стран на начальном этапе ввода подоходного налога.

Недостатком данного вида налогообложения является скачкообразное изменение уровня налога на стыке разрядов. Два мало различающихся дохода, попадающие по обе стороны от границы соседних разрядов, приводят к значительной разнице в налоге. Например при совокупном доходе 1000 рублей налог составляет 31 рубль, а при совокупном доходе 1001 рубль — налог 45 рублей. См. таблицу. Второй недостаток — при данной форме прогрессии возможны случаи, когда у владельца высокого дохода после уплаты налога остаётся в собственности сумма меньше, чем у владельца более низкого дохода.

| Разряд | Полугодовая сумма доходов в золотых рублях |

Налог в золотых рублях |

|---|---|---|

| 1 | свыше 150 до 200 | 2 |

| 2 | свыше 200 до 250 | 3,5 |

| 3 | свыше 250 до 325 | 5 |

| 4 | свыше 325 до 400 | 8 |

| 5 | свыше 400 до 500 | 11 |

| 6 | свыше 500 до 650 | 15 |

| 7 | свыше 650 до 800 | 21 |

| 8 | свыше 800 до 1000 | 31 |

| 9 | свыше 1000 до 1250 | 45 |

| 10 | свыше 1250 до 1600 | 70 |

| 11 | свыше 1600 до 2000 | 105 |

| 12 | свыше 2000 до 2500 | 155 |

| 13 | свыше 2500 до 3000 | 230 |

| 14 | свыше 3000 до 3500 | 315 |

| 15 | свыше 3500 до 4000 | 415 |

| 16 | свыше 4000 | 480 |

Плюс 60 рублей на каждые 500 рублей сверх 4000 рублей.

Относительная поразрядная[править | править код]

Данный вид прогрессии также предполагает деление налогооблагаемой базы на разряды. Каждому разряду присваивается своя ставка налога в процентной форме. Ставка налога применяется ко всей налогооблагаемой базе. Внутри разряда сохраняется пропорциональное обложение, однако при переходе к следующему разряду, также как при простой поразрядной прогрессии, происходит скачок налога. Возможна также ситуация, когда после уплаты налога в распоряжении налогоплательщика с более высоким доходом останется меньше средств, чем у налогоплательщика с более низким доходом.

Одноступенчатая (с необлагаемым минимумом)[править | править код]

Данный вид прогрессии (прогрессивного налогообложения) имеет всего одну налоговую ставку. Кроме того введена граница (минимальный доход, не облагаемый налогом), ниже которой доход, не облагается налогом (0 %), а выше которой облагается, независимо от дальнейшего роста. См. график. Сама налоговая ставка фиксирована и не прогрессивна, но с учётом границы мы имеем реальное увеличение эффективной налоговой ставки с ростом дохода. Эффективная налоговая ставка показывает реальную ставку налогообложения, которой подвергся объект. Иногда данное налогообложение называют налогообложением со скрытой прогрессией.

Здесь всего одна налоговая ставка (нет начальной, нет максимальной) и равна например в Латвии — 24 %, а в Литве — 15 %.

налоговая ставка 40 % и кривая эффективной налоговой ставки

| Страна | Прогрессия | Необлагаемый минимум | Налоговая ставка |

|---|---|---|---|

| Латвия (2014)[16] | одноступенчатая | 900 € | 24 % |

| Литва (2014)[17] | одноступенчатая | 1.633 € | 15 % |

| Эстония (2018)[18] | одноступенчатая | 500 € | 21 % |

| Румыния | одноступенчатая | 250 RON (55 €) | 16 % |

| Чехия (2013)[19] | одноступенчатая | 24.840 CZK (909 €) | 15 % |

Размер налога N и эффективную налоговую ставку S и можно вычислить по формулам:

| |

— налоговая ставка; — совокупный годовой доход, подвергаемый налогообложению; — доход, не облагаемый налогом. |

Пример для Латвии в 2014 году (налоговая ставка — 24 %, необлагаемый минимум — 900 €):

При годовом доходе, равном 5000 €,

сумма налога составляет: N = 0,24 × (5000 − 900) = 984 €;

эффективная налоговая ставка: S = 984 : 5000 × 100 % = 19,68 %.

При годовом доходе, равном 10000 €,

сумма налога составляет: N = 0,24 × (10000 − 900) = 2184 €;

эффективная налоговая ставка: S = 2184 : 10000 × 100 % = 21,84 %.

Основной рост эффективной налоговой ставки происходит в очень узком диапазоне, в зоне низких доходов, в непосредственной близости от границы дохода, необлагаемого налогом. Поэтому многие экономисты считают данный вид налогообложения «условно-прогрессивным» и рассматривают как пропорциональное налогообложение.

Начиная с 2018 года в Латвии применяется многоступенчатая налогообложение. Если сумма доходов за год не превышает 20 004 евро, тогда ставка налога 20 %. Если сумма доходов превышает 20 004 евро, но не превышает 55 000 евро, тогда ставка налога 23 %. Если сумма доходов за год превышает 55 000 евро, тогда ставка налога 31,4 %[20].

Многоступенчатая[править | править код]

В этом случае доход делится на части (ступени) налогообложения. Каждой ступени соответствует своя фиксированная налоговая ставка. Налоговая ставка каждой следующей ступени растёт ступенчато с ростом облагаемого дохода. Число ступеней может быть минимальным — две (как в Польше) или три (как в Австрии) и доходить до необходимого максимума (18 в Люксембурге). Особенность многоступенчатой прогрессии (налогообложения) в том, что при делении на ступени, повышенная ставка налога накладывается не на весь доход в целом (!), а только на ту часть, которая превысила нижнюю границу данной ступени. Окончательный налог определяется как сумма налогов каждой отдельной ступени. Здесь мы так же имеем реальное увеличение эффективной налоговой ставки с ростом облагаемого дохода, причём кривая эффективной налоговой ставки имеет небольшую волнообразность, которая уменьшается по мере увеличения количества ступеней.

Предположим, совокупный годовой доход, разделён на несколько частей (ступеней), в пределах которых действуют следующие налоговые ставки:

- ступень 1 с налоговой ставкой S1, действующей в диапазоне доходов от D1 до D2;

- ступень 2 с налоговой ставкой S2, действующей в диапазоне доходов от D2 до D3;

- ступень 3 с налоговой ставкой S3, действующей в диапазоне доходов от D3 до D4 и т. д.

Тогда размер налога N вычисляется по формуле:

если совокупный годовой доход находится в ступени 1;

если совокупный годовой доход находится в ступени 2;

если совокупный годовой доход находится в ступени 3 и т. д.

Общая формула для вычисления налога N выглядит так:

| — номер ступени налогообложения; — налоговая ставка, действующая в данной ступени ; — нижняя граница дохода ступени налогообложения . |

| Размер облагаемого дохода | Ставка налога |

|---|---|

| До 20 000 руб. | 12 % |

| От 20 001 до 40 000 руб. | 15 % |

| От 40 001 до 60 000 руб. | 20 % |

| От 60 001 до 80 000 руб. | 25 % |

| От 80 001 до 100 000 руб. | 30 % |

| От 100 000 руб. и больше | 35 % |

Пример:

При годовом доходе, равном 30 000 руб.,

сумма налога составляет: N = 20000 × 0,12 + 10000 × 0,15 = 3900 руб.;

эффективная налоговая ставка: S = 3900 : 30000 × 100 % = 13 %.

При годовом доходе, равном 70 000 руб.;

сумма налога составляет: N = 20000 × 0,12 + 20000 × 0,15 + 20000 × 0,20 + 10000 × 0,25 = 11900 руб.;

эффективная налоговая ставка: S = 11900 : 70000 × 100 % = 17 %.

Достоинства многоступенчатой модели налогообложения:

- наглядность (всю модель налогообложения можно представить в виде простой таблицы);

- простота (каждый в состоянии сам рассчитать налог);

- гибкость (возможность изменения налоговых ставок в каждом ступени отдельно, для каждой группы налогоплательщиков);

- возможность индексации уровня дохода, не облагаемого налогом (если введён).

Недостатки:

- более сложная по сравнению с пропорциональным налогообложением;

- при индексации уровня дохода, в том числе и дохода, не облагаемого налогом, приходится (чтобы не упал налоговый сбор) увеличивать налоговые ставки или расширять границы ступеней налогообложения.

Линейная[править | править код]

В данном случае налоговая ставка возрастает линейно, без скачков. Благодаря равномерному росту налоговой ставки эффективная налоговая ставка растёт тоже равномерно.

Как правило, в многоступенчатой и линейной прогрессиях максимальная налоговая ставка в несколько раз превышает начальную налоговую ставку. Из-за этого рост эффективной налоговой ставки в области низких доходов значительно медленней, чем при одноступенчатой прогрессии.

Размер налога N в зоне роста налоговой ставки вычисляется по формуле:

.

Размер налога N после окончания роста налоговой ставки вычисляется по формуле:

,

где — коэффициент роста.

Недостатком данного способа налогообложения является его относительная сложность, что препятствует широкому внедрению во многих странах.

Комбинированная[править | править код]

В этом случае доход делится на отдельные части, в пределах которых используется одна из указанных выше моделей налогообложения. Типичным примером комбинированной модели является система налогообложения физических лиц в Германии. См. ниже.

Кривая, описываемая формулой[править | править код]

Налоговая ставка в данной модели растёт с ростом дохода и описывается формулой многочлена (полинома).

Формула налоговой ставки имеет вид:

где:

- — фиксированные коэффициенты;

- — совокупный годовой доход.

Используя современную вычислительную технику, можно вывести формулу для кривой налоговой ставки любого уровня сложности, с любыми характеристиками. И как следствие, эти достоинства оборачиваются недостатками, сводя на нет возможность обсуждения обществом налоговых ставок, так как при этом требуется более глубокий уровень математических познаний. В частности, в 2019 году была предложена такая организация налоговой ставки S, которая будет расти непрерывно с ростом налогооблагаемого дохода D, при этом чистые доходы также могут расти неограниченно, что соблюдает интересы всех сторон налогового процесса[22]:

Здесь — основание натурального логарифма, — минимальный не облагаемый налогом доход, в качестве которого может выступать, например, прожиточный минимум.

Обзор по странам[править | править код]

Подоходный налог в Германии[править | править код]

До 1990 года для расчёта налоговых ставок в Германии использовались формулы многочлена (полинома).

В 1990 году была введена новая комбинированная модель, которая значительно облегчила расчёт налогов.

В данном случае шкала совокупного годового дохода делится на 5 зон и выглядит следующим образом:

- зона 1 (нулевая зона): доход в этой зоне не облагается налогом;

- зона 2 (линейная): начальная ставка налога составляет 14 % и увеличивается линейно до 24 %;

- зона 3 (линейная): ставка налога в данной зоне растёт так же линейно, как в предыдущей зоне, но не так круто, с 24 % до 42 %;

- зона 4 (фиксированная): ставка налога в этой зоне постоянна и зафиксирована на уровне 42 %;

- зона 5 (фиксированная): ставка налога в этой зоне тоже постоянна и равна 45 %.

Подоходный налог в США[править | править код]

В США ставки федерального налога на доходы физических лиц (НДФЛ) взимаются по многоступенчатой схеме и по состоянию на 2014 год начинаются с 10 % и доходят до максимума в 39,6 %. Границы ступеней налогообложения зависят от семейного статуса налогоплательщика. Различают следующие категории: один (single) субъект, семейная пара и родитель-одиночка. В случае семейной пары подаётся совместная налоговая декларация. К этой же категории относятся вдова или вдовец, получающие пенсию за своего супруга или супругу (пенсии тоже облагаются налогом). Кроме федерального налога каждый штат может взимать дополнительно свой налог. В результате суммарный налог может достигать 50 %.

| Налоговая ставка |

Налогооблагаемый годовой доход в долларах США | |||

|---|---|---|---|---|

| для одного субъекта | для супружеской пары | для родителя-одиночки | ||

| 10 % | 0—9075 | 0—18 150 | 0—12 950 | |

| 15 % | 9076—36 900 | 18 151—73 800 | 12 951—49 400 | |

| 25 % | 36 901—89 350 | 73 801—148 850 | 49 401—127 550 | |

| 28 % | 89 351—186 350 | 148 851—226 850 | 127 551—206 600 | |

| 33 % | 186 351—405 100 | 226 851—405 100 | 206 601—405 100 | |

| 35 % | 405 101—406 750 | 405 101—457 600 | 405 101—432 200 | |

| 39,6 % | от 406 751 | от 457 601 | от 432 201 | |

Подоходный налог в других странах[править | править код]

| Страна | Прогрессия (модель налогообложения) |

Необлагаемый годовой минимум |

Налоговые ставки | Годовой доход, когда начинает действ. макс. ставка |

|---|---|---|---|---|

| Австралия (2014)[24] | 4-ступенчатая | 18.200 AUD | 19; 32,5; 37; 45 % | 180.000 AUD |

| Австрия (2018)[25] | 5-ступенчатая | 11.000 € | 25; 35; 42; 48; 50 % | 90.000 € |

| Бельгия (2014)[26] | 5-ступенчатая | 8.680 € | 25; 30; 40; 45; 50 % | 37.750 € |

| Великобритания[27] | 3-ступенчатая | 10.600 £ | 20, 40, 45 % | 150.000 £ |

| Германия (2014)[28] | комбинированная 5 зон |

8.354 € | 14÷24; 24÷42; 42; 45 % + 5,5 % налог солидарности |

250.730 € |

| Греция (2014)[29] | 8-ступенчатая | 12.000 € | 18; 24; 26; 32; 36; 38; 40; 45 % | 100.000 € |

| Израиль (2014)[30] | 7-ступенчатая | 0 NIS | 10; 14; 21; 31; 34; 48; 52 % | 811.560 NIS |

| Испания (2014)[31] | 7-ступенчатая | 0 € | Федеральные + региональные ≈ 24; 29; 39; 47; 49; 51; 52 % |

300.000 € |

| Италия (2014)[32] | 5-ступенчатая | 0 € | 23; 27; 38; 41; 43 % | 75.000 € |

| Канада (2014)[33] | 4-ступенчатая | 0 $ | Федерал.: 15; 22; 26; 29 % + региональные от 5 до 21 % |

136.270 $ |

| Китай (2014)[34] | 7-ступенч.(на зарплату) 5-ступенч. (на ИПД) |

0 ¥ 0 ¥ |

3; 10; 20; 25; 30; 35; 45 % 5; 10; 20; 30; 35 % |

960.000 ¥ 1.200.000 ¥ |

| Люксембург (2014)[35] | 18-ступенчатая | 11.265 € | 8 % ÷ 40 % | 100.000 € |

| Нидерланды (2014)[36] | 4-ступенчатая | 0 € | 5,1; 10,85; 42; 52 % | 56.532 € |

| Новая Зеландия(2013)[37] | 5-ступенчатая | 0 $ | 10,5; 17,5; 30; 33; 45 % | 70.000 $ |

| Польша (2020)[38] | 2-ступенчатая | 0 € | 17; 32 % | 85.528 PLN (19.906 €) |

| Россия (2023)[39] | 2-ступенчатая | 0 ₽ | 13; 15 % | 5 000 000 ₽ |

| Словакия (2013)[40] | 2-ступенчатая | 0 € | 19; 25 % | 34.402 € |

| Кипр (2014)[41] | 4-ступенчатая | 19.500 € | 20; 25; 30; 35 % | 60.000 € |

| Финляндия | 4-ступенчатая | 13.099 € | 25,6, ?, ?, 49,1 % | 64.500 € |

| Франция (2014)[42] | 7-ступенчатая | 6.011 € | 5,5; 14; 30; 41; 45; 48; 49 % | 500.000 € |

| США (2014)[23] | 7-ступенчатая | 0 $ | федеральные: 10; 15; 25; 28; 33; 35; 39,6 % + региональные до 11 % |

для одного — 406.751 $ для суп. пары — 457.601 $ родителя-од. — 432.201 $ |

| Швейцария (2014)[43] | 10-ступенч. (для одного) 14-ступенч. (для суп. пары) |

14.500 CHF 28.300 CHF |

0,77 0,88 2,64 2,97…11,50 % 1; 2; 3; 4; 5; 6; 7; 8 …11,50 % |

755.200 CHF 895.900 CHF |

| ЮАР (2013)[44] | 6-ступенчатая | 0 ZAR | 18; 25; 30; 35; 38; 40 % | 617.000 ZAR |

См. также[править | править код]

Примечания[править | править код]

- ↑ Эффективная ставка налога — реальная ставка налога, рассчитываемая как отношение фактически уплаченной суммы налогов к величине налогооблагаемой базы.

- ↑ Sommerfeld, Ray M., Silvia A. Madeo, Kenneth E. Anderson, Betty R. Jackson (1992), Concepts of Taxation, Dryden Press: Fort Worth, TX

- ↑ Suits, Daniel B. (September 1977). "Measurement of Tax Progressivity". American Economic Review. 67 (4): 747—752. JSTOR 1813408.

- ↑ Internal Revenue Service. Дата обращения: 27 марта 2009. Архивировано 16 августа 2007 года.: The luxury tax is a progressive tax – it takes more from the wealthy than from the poor.

- ↑ Luxury tax – Britannica Online Encyclopedia Архивировано 7 июля 2012 года.: Excise levy on goods or services considered to be luxuries rather than necessities. Modern examples are taxes on jewelry and perfume. Luxury taxes may be levied with the intent of taxing the rich...

- ↑ Clothing Exemptions and Sales Tax Regressivity Архивная копия от 9 октября 2016 на Wayback Machine, By Jeffrey M. Schaefer, The American Economic Review, Vol. 59, No. 4, Part 1 (Sep., 1969), pp. 596–599

- ↑ 1 2 Scheve, Kenneth F.,. Taxing the rich : a history of fiscal fairness in the United States and Europe. — Princeton. — 1 online resource (xv, 266 pages) с. — ISBN 1400880378, 9781400880379.

- ↑ A tax to beat Napoleon. Дата обращения: 17 августа 2013. Архивировано из оригинала 29 ноября 2005 года.

- ↑ Водовозов В. В.,. Микель, Иоганн // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- ↑ «История финансовой мысли и политики налогов» В. М. Пушкарева, ИНФРА-М, 1996

- ↑ Journal of Economic Perspectives — Volume 21, Number 1 — Winter 2007, How Progressive is the U.S. Federal Tax System? A Historical and International Perspective Архивная копия от 7 августа 2013 на Wayback Machine (PDF; 203 kB)

- ↑ Применение закона о подоходном налоге в Советской России в годы гражданской войны и НЭПа. Дата обращения: 30 марта 2014. Архивировано из оригинала 4 сентября 2014 года.

- ↑ Жан-Жак Руссо. О политической экономии.

- ↑ Smith, Adam, 1723-1790. Исследование о природе и причинах богатства народов. — Ėksmo, 2009. — ISBN 9785699183890, 5699183892.

- ↑ Постановление ЦИК СССР, СНК СССР от 27 июля 1923 года Архивная копия от 24 декабря 2013 на Wayback Machine, Библиотека нормативно-правовых актов СССР.

- ↑ Ставки налогов в Латвии, 2014. Дата обращения: 16 февраля 2014. Архивировано из оригинала 24 марта 2014 года.

- ↑ Ставки налогов в Литве, 2014. Дата обращения: 11 февраля 2020. Архивировано из оригинала 9 февраля 2014 года.

- ↑ Не облагаемый налогом доход с 1 января 2018. Дата обращения: 7 октября 2018. Архивировано 13 октября 2019 года.

- ↑ Налоги в Чехии. 2013. Дата обращения: 16 февраля 2014. Архивировано 21 февраля 2014 года.

- ↑ Более распространенные налоги в Латвии. Дата обращения: 22 января 2018. Архивировано 22 января 2018 года.

- ↑ Введение прогрессивной ставки НДФЛ. Дата обращения: 30 марта 2014. Архивировано 4 марта 2016 года.

- ↑ Иваницкий В.П., Габышев Д.Н., Зубкова Л.Д. (2019). Управление индивидуальным подоходным обложением: новые возможности // Управленец. Т. 10. № 5. С. 41–51. DOI: 10.29141/2218-5003-2019-10-5-5.

- ↑ 1 2 The 2014 Tax Brackets. Архивная копия от 8 февраля 2014 на Wayback Machine Ставки подоходного налога и зоны налогообложения. (англ.)

- ↑ Individual income tax rates. Архивная копия от 11 апреля 2014 на Wayback Machine Ставки подоходного налога в Австралии, 2014 (англ.)

- ↑ Steuersätze und Steuerabsetzbeträge. Архивная копия от 12 декабря 2013 на Wayback Machine Ставки подоходного налога в Австрии, 2014 (нем.)

- ↑ Belgium income tax for 2014 Архивная копия от 13 апреля 2014 на Wayback Machine Ставки подоходного налога в Бельгии, 2014 (англ.)

- ↑ Income Tax rates and Personal Allowances - GOV.UK. www.gov.uk. Дата обращения: 11 октября 2015. Архивировано 26 сентября 2015 года.

- ↑ Einkommensteuertarif, 2014 Архивная копия от 10 января 2014 на Wayback Machine Ставки подоходного налога в Германии, 2014 (нем.)

- ↑ Greece Income Tax Rates for 2014 Архивная копия от 13 апреля 2014 на Wayback Machine Ставки подоходного налога в Греции, 2014 (англ.)

- ↑ Israel income tax for 2014 Архивная копия от 13 апреля 2014 на Wayback Machine Ставки подоходного налога в Израиле, 2014 (англ.)

- ↑ Spain income tax for 2014 Архивная копия от 8 апреля 2014 на Wayback Machine Ставки подоходного налога в Испании, 2014 (англ.)

- ↑ Italian income tax for 2014 Архивная копия от 13 апреля 2014 на Wayback Machine Ставки подоходного налога в Италии, 2014 (англ.)

- ↑ Canadian income tax rates for Individuals Архивная копия от 5 апреля 2012 на Wayback Machine Ставки подоходного налога в Канаде, 2014 (англ.)

- ↑ Налоговая система Китайской Народной Республики

- ↑ Personal Income Tax in Luxembourg Архивная копия от 13 апреля 2014 на Wayback Machine Ставки подоходного налога в Люксембурге, 2014 (англ.)

- ↑ Netherlands income Tax Архивная копия от 13 апреля 2014 на Wayback Machine Ставки подоходного налога в Нидерландах, 2014 (англ.)

- ↑ Income tax rates for individuals Архивировано 17 апреля 2014 года. Ставки подоходного налога в Новой Зеландии (англ.)

- ↑ Ставки подоходного налога в Польше. Дата обращения: 12 апреля 2014. Архивировано 4 августа 2017 года.

- ↑ Налог на доходы физических лиц (НДФЛ). Дата обращения: 19 апреля 2023. Архивировано 30 марта 2023 года.

- ↑ Инвестиции в Словакии Архивная копия от 13 апреля 2014 на Wayback Machine 2,2MB, стр. 53

- ↑ Налоги в цифрах и фактах. Кипр — 2014. Архивная копия от 13 апреля 2014 на Wayback Machine 844KB, стр. 5

- ↑ French Income Tax Rates Архивная копия от 12 апреля 2014 на Wayback Machine Ставки подоходного налога во Франции (англ.)

- ↑ Bundesgesetz über die direkte Bundessteuer Архивная копия от 10 сентября 2016 на Wayback Machine Налоги в Швейцарии. 314KB, стр. 23 (нем.)

- ↑ Individuals and special trusts Архивная копия от 7 марта 2016 на Wayback Machine Подоходный налог в ЮАР. (англ.)

Литература[править | править код]

- Ю. С. Мирзоев. Опровержение популярных заблуждений относительно прогрессивной системы налогообложения // https://zakon.ru/blog/2020/05/21/oproverzhenie_populyarnyh_zabluzhdenij_otnositelno_progressivnoj_sistemy_nalogooblozheniya

- Яроцкий В. Г.,. Налоги // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Ильясов Ф. Н. Формула прогрессивного налога на основе закона Вебера // Социальные исследования. 2016. № 4. С. 17—25.

| В библиографических каталогах |

|---|